Dana, l'incontro al Ministero preoccupa i sindacati: [...]

La Bauer lancia Dadocrema: "Un prodotto innovativo che [...]

Ritorna [Spazio]Vignaiolo per scoprire storie e [...]

Dana, a Roma l'incontro al ministero. L'assessore [...]

La mela in crisi? Per il rilancio i produttori puntano su [...]

Oltre 750 espositori e più di 100 eventi, tutto pronto [...]

La "Proposta vini" chiude il 2024 con un aumento del [...]

Il Gruppo Dolomiti Energia ha perfezionato il closing per [...]

"Apprezzati gli info point alla stazione e all'A22. [...]

Dalle ferie ridotte alle buste paga decurtate, i [...]

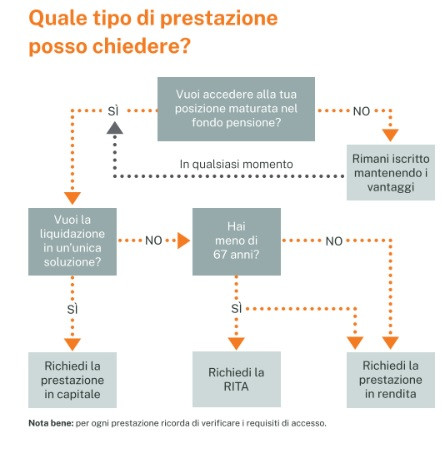

Hai raggiunto i requisiti per il pensionamento e sei iscritto a un fondo pensione? Una breve guida di Pensplan Centrum per gestire la propria posizione

Dalla possibilità di rimanere iscritto al fondo pensione alla richiesta della Rendita integrativa temporanea anticipata, la guida di Pensplan Centrum per gestire la propria posizione al termine dell'attività lavorativa

TRENTO. Hai raggiunto i requisiti per il pensionamento e sei iscritto a un fondo pensione? La società Pensplan Centrum fornisce una breve guida per gestire la posizione nel proprio fondo pensione al termine dell’attività lavorativa.

Ecco quali sono le alternative a disposizione.

Rimanere iscritto al fondo pensione. Una volta raggiunti i requisiti per il pensionamento, non sussiste alcun obbligo di richiedere la liquidazione della propria posizione maturata presso il fondo pensione, ma si può rimanere iscritti senza limiti di tempo. In questo modo si continua a beneficiare ogni anno della deducibilità dei contributi eventualmente versati al fondo pensione, nel limite di 5.165 euro annui. Questo permette di risparmiare fino a 2.221 euro di tasse all’anno.

La posizione presso il fondo pensione beneficia inoltre dei rendimenti realizzati dalla linea d’investimento scelta dall’aderente, a cui si applica una tassazione inferiore rispetto ad altre forme di risparmio. In qualsiasi momento sarà possibile richiedere la liquidazione della posizione presso il fondo secondo le modalità descritte di seguito. Nel caso di decesso la posizione maturata non va mai persa: questa viene liquidata agli eredi o ai beneficiari designati.

Richiedere la prestazione pensionistica in forma di capitale. È possibile richiedere l’intero capitale in un’unica soluzione se il 70% della posizione maturata convertita in rendita vitalizia non risulta superiore al 50% dell’assegno sociale. I dipendenti del settore pubblico iscritti a un fondo pensione negoziale possono richiedere l’intero capitale in un’unica soluzione se la posizione maturata convertita in rendita vitalizia non risulta superiore all’assegno sociale. Nel caso vengano superati tali limiti, è possibile comunque richiedere fino al 50% della posizione in forma di capitale. La restante parte viene trasformata in rendita pensionistica.

Richiedere la prestazione pensionistica in forma di rendita. La rendita viene calcolata in base all’aspettativa di vita attesa, al sesso, all’età al momento della richiesta di erogazione della prestazione e alla tipologia della rendita pensionistica scelta. I fondi pensione prevedono diverse tipologie di rendita, tutte rivalutabili, tra le quali l'aderente può optare a seconda delle proprie esigenze, come ad esempio: rendita vitalizia, rendita certa e successivamente vitalizia, rendita vitalizia reversibile, controassicurata.

Richiedere la Rendita integrativa temporanea anticipata. Se il rapporto lavorativo è già terminato e mancano pochi anni al raggiungimento della data per la pensione di vecchiaia, oppure se sono stati già raggiunti i requisiti per la pensione anticipata (inclusa Quota 100, Opzione donna, Ape sociale e così via), è possibile accedere alla Rendita Integrativa Temporanea Anticipata (Rita). Con questa scelta la posizione dell’aderente viene liquidata in rate trimestrali fino al raggiungimento dell’età prevista per la pensione di vecchiaia (a oggi 67 anni). Durante questo periodo l’intera posizione rimane investita nel fondo pensione e beneficia del rendimento realizzato dalla linea d’investimento scelta.

È possibile convertire tutto il fondo pensione, o solo una parte in Rita. In ogni caso si può versare nuova contribuzione (deducibile in sede di dichiarazione dei redditi). La parte di posizione non convertita in Rita può essere richiesta come anticipazione, prestazione in capitale o rendita, sia nel periodo di erogazione della Rita, che dopo i 67 anni. La posizione nel fondo pensione può essere mantenuta anche dopo il compimento dei 67 anni di età.

Richiedere il trasferimento a un altro fondo pensione. Qualora le tipologie di rendita offerte dal proprio fondo di appartenenza non fossero in linea con le proprie aspettative, è possibile richiedere il trasferimento della posizione maturata a un’altra forma pensionistica, che offra delle rendite più adatte alle esigenze personali dell’aderente.

Il trasferimento è un’operazione che prevede l’adesione al nuovo fondo pensione e conseguentemente il trasferimento dell’intera posizione maturata, senza l’applicazione di alcuna tassazione.

Per i dipendenti del settore pubblico iscritti a un fondo pensione negoziale la tassazione agevolata dal 15% massimo al 9% per le prestazioni pensionistiche in capitale e in rendita si applica sui versamenti effettuati dal 1 gennaio 2018.